|

| Inversión en I+D en educación superior | Fuente: Eurostat |

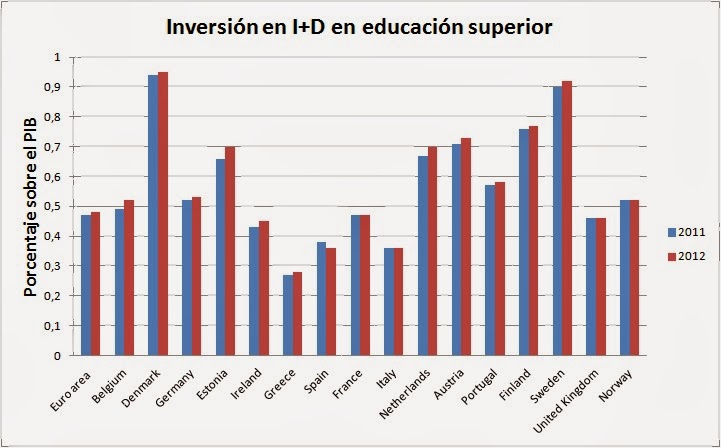

Según la oficina estadística de la Comisión Europea (Eurostat), España es el único país de la Eurozona en el que la inversión en investigación y desarrollo dentro de la educación superior ha descendido entre 2011 y 2012. En el ranking general de este apartado (inversión sobre PIB en I+D en educación superior), España ocupa el penúltimo puesto, sólo por delante de Grecia. La diferencia es que Grecia ha incrementado su inversión en I+D en educación superior entre los años 2011 y 2012, pasando de un 0,27% sobre el PIB a un 0,28%. Mientras que en España ha caído del 0,38% sobre el PIB al 0,36%.

Los primeros países en esta clasificación son Suecia y Finlandia con una inversión que representa el 0,92% sobre el PIB y 0,77% respectivamente. En el gráfico también aparece Dinamarca (fuera del euro), que es el Estado de la Unión Europea en el que más se invierte en I+D en educación superior, concretamente un 0,95% sobre el PIB. A pesar de los elevados niveles alcanzados por estos países nórdicos, sus inversión en I+D en educación superior ha seguido avanzando entre 2011 y 2012.

El valor de la I+D

La educación superior abarca la enseñanza universitaria, ciclos formativos de grado superior, enseñanzas artísticas superiores y últimos cursos oficiales en enseñanza de idiomas. Como es lógico, la inversión en I+D en estos niveles de enseñanza es fundamental para formar un capital humano cualificado, que más tarde pasará a formar parte del mercado laboral. La eficiencia del sistema productivo de un país está muy ligado al grado de cualificación del factor trabajo. Un capital humano bien formado podrá emplear las habilidades adquiridas en la educación superior y ayudar a conseguir incrementos de la productividad activa, desembocando en mayores niveles de competitividad.

La inversión en I+D es un buen camino para alcanzar elevados niveles de competitividad. Otro camino bien diferente es el escogido por España durante esta crisis, la devaluación interna es un sistema 'rápido' y barato para que los bienes y servicios producidos en España sean más competitivos y ganen cuota de mercado, tanto en el interior como en el exterior, pero que sólo funcionará a corto plazo. En el largo plazo hay que pensar en la investigación en I+D en todos los ámbitos, entre ellos en la educación superior, totalmente ligada a la labor investigadora en las universidades y que tantas alegrías ha dado a los norteamericanos.

Sígueme en @vnieve19

NOTA: Los países que faltan no tenían datos actualizados